Mit der zunehmenden Digitalisierung entstehen nicht nur laufend neue Berufsbilder. Es treten auch Gefahren auf, die vor Jahren noch völlig unbekannt waren. Ob Datendiebstahl, E-Mail-Betrug oder schädliche Software: Cyberkriminalität ist heute ein weltweites Problem. Viele Erwerbstätige, die tagtäglich über das Internet arbeiten, sind davon betroffen – so auch Online-Marketer. Eine Cyberversicherung kann die Lösung sein, denn sie bietet umfassenden Schutz vor virtuellen Gefahren.

Cyberkriminalität – ein weltweites Phänomen

Cyberkriminalität (engl. cyber crime) umfasst alle Straftaten, die einen Computer oder ein Computernetzwerk zum Angriffsziel haben. Im Gegensatz zu Verbrechen in der analogen Welt, macht die Cyberkriminalität weder vor Landesgrenzen noch verschlossenen Türen Halt. Attacken aus dem Internet finden überall statt, wo IT-gesteuerte Geräte zum Einsatz kommen.

Hinter den einzelnen Verbrechen stecken entweder Einzelpersonen oder ganze Organisationen, die gemeinhin als Hacker oder Cyberkriminelle bekannt sind. Ihre Motive sind unterschiedlicher Natur: Finanzielle, politische oder persönliche Gründe stecken meistens hinter ihren Handlungen. Die Täter können nicht nur von überall angreifen, sondern auch ihre Spuren relativ gut verschleiern.

Im Beruf kann Cyberkriminalität verheerende Folgen haben. Je abhängiger ein Unternehmen von der Onlinewelt ist, desto gravierender sind die Auswirkungen eines Hacker-Angriffs. Schlimmstenfalls können diese kriminellen Machenschaften den jeweiligen Betrieb zum Stillstand bringen. Nicht selten steht dadurch die gesamte Unternehmensexistenz auf dem Spiel.

Welche Arten von Cyber-Angriffen gibt es?

Bei einer Cyber-Attacke versuchen Verbrecher mit den unterschiedlichsten Methoden Daten anzugreifen, zu löschen, zu manipulieren oder zu zerstören. Dabei gibt es nicht die eine Form der Internetattacke, sondern viele verschiedene. Vor den Folgenden solltest Du Dich ganz besonders in Acht nehmen.

Denial-of-Service (DoS)

Bei einer Denial-of-Service-Attacke – kurzum DoS – werden Systemressourcen mit so vielen Anfragen bombardiert, dass sie die Aufgaben ab einem gewissen Punkt nicht mehr erfüllen können. Die Angreifer geben sich hier damit zufrieden, wenn der attackierte Server oder Dienst außer Betrieb gesetzt wird. Es gibt verschiedene DoS-Attacken wie der gefürchtete SYN-Flood-Angriff.

Man-in-the-Middle (MitM)

Bei einem MitM-Angriff schleust sich der Hacker in die Kommunikation zwischen dem Client und Server ein. Beim Session-Hijacking – einer Form des MitM-Angriffs – ersetzt der angreifende Rechner die IP-Adresse des Clients durch seine eigene. Der Server ist allerdings der Annahme, dass der Client mit ihm kommuniziert. So kann es schnell passieren, dass sensible Daten in unbefugte Hände geraten.

Phishing-Angriffe

Im Rahmen eines Phishing-Angriffs gelangt eine E-Mail aus einer vermeintlich vertrauenswürdigen Quelle in die private oder berufliche Inbox. Dadurch versucht der Angreifer, dem Empfänger persönliche Informationen zu entlocken oder ihn zu einer bestimmten Handlung zu verleiten. Phishing passiert z. B. mit einem E-Mail-Anhang zum Herunterladen oder mit einem Link zu einer Website mit schädlicher Software.

Schadsoftware

Schadsoftware bzw. Malsoftware ist ein unerwünschtes Softwareprogramm, das – ohne die persönliche Zustimmung des Nutzers – auf dem Betriebssystem installiert wird. Dabei gibt es verschiedene Arten von Schadsoftware. Die häufigsten solltest Du bei der Internetnutzung kennen:

- Makroviren befallen Office-Programme wie Microsoft Word oder Excel, nachdem die Anwendung geöffnet wurde. Makros sind eigentliche Softwareentwicklungen, die für die Befehle im jeweiligen Office-Programm gebraucht werden (z. B. „Dokument öffnen“). Sobald ein Makro durch einen Makrovirus ersetzt wird, kannst Du die jeweiligen Befehle nicht mehr richtig ausführen.

- Als Trojaner oder trojanisches Pferd bezeichnet man eine Malware, die sich als vertrauenswürdige Software ausgibt. Mit Trojanern können Hacker Deine Daten blockieren, kopieren, löschen oder manipulieren. Die Netzwerkleistung ist dadurch erheblich eingeschränkt.

- Ransomware ist eine Form von Schadsoftware, die Dir den Datenzugriff verwehrt. Angreifer drohen meist mit der Veröffentlichung oder Löschung der sensiblen Daten, sofern nicht ein bestimmter Lösegeldbeitrag bezahlt wird. Einfachere Varianten von Ransomware können von einer technisch versierten Person aufgehoben werden. Für kompliziertere braucht es hingegen in der Regel einen speziellen Entschlüsselungscode.

Sicherheit für digitale Berufe

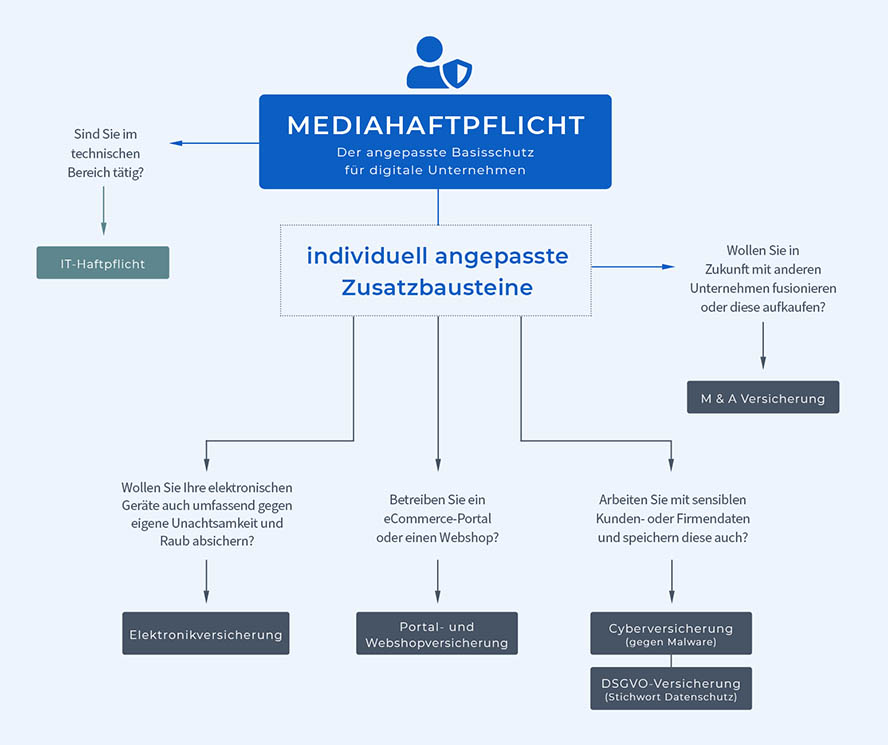

Ob Online-Marketer, Virtueller Assistent oder Social Media-Manager: Diese neuen Berufsbilder haben wir der Digitalisierung zu verdanken. Menschen in diesen digitalen Berufen arbeiten in erster Linie mit dem Internet und sind besonders von Cyberkriminalität betroffen. Deshalb ist es wichtig, sich gegen digitale Risiken sinnvoll abzusichern. Wie die folgende Infografik zeigt, kannst Du aus verschiedenen Versicherungsbausteinen auswählen.

Menschen in digitalen Berufen können sich mit verschiedenen Versicherungsbausteinen umfassend vor Cyber-Attacken schützen (Quelle: https://www.transparent-beraten.de/).

Cyberversicherung – Schutz vor virtuellen Angriffen

Besonders in Zeiten der fortschreitenden Digitalisierung solltest Du das Schadensrisiko, das durch Cyberkriminalität entsteht, niemals unterschätzen. Die Cyberversicherung – auch als Cyberschutz, Datenschutz-, Hacker- oder Datenträgerversicherung bezeichnet – bietet Dir umfassenden Schutz.

Als ein individueller Versicherungsbaustein für digitale Berufsgruppen greift sie bei finanziellen Schäden, die in Zusammenhang mit Attacken aus dem Internet entstehen. Diese Versicherungsform schützt Dich also vor Hacker-Angriffen und sonstigen Formen der Cyberkriminalität – sowohl bei Eigen- als auch Drittschäden.

Abgedeckte Leistungen der Cyberversicherung

Ob beim Online-Shopping, Online-Banking oder dem Weiterleiten einer E-Mail: Cyber-Attacken lauern im Internet an regelrecht jeder Ecke. So kann es passieren, dass Du Produkte bestellst, die niemals bei Dir ankommen oder Du eine vireninfizierte Nachricht teilst. In solchen und ähnlichen Fällen kommt die Cyberversicherung für die anfallenden finanziellen Kosten auf. Sie deckt u. a. die folgenden Leistungen ab.

Datenwiederherstellung

Vielleicht hast Du es schon einmal selbst erlebt und Dein Computer musste wegen eines Virus vollkommen neu aufgesetzt werden. Falls das gesamte Betriebssystem von einem schädlichen Virus befallen worden ist, müssen in der Regel teure Spezialisten zu Rate gezogen werden. Die Cyberversicherung kommt für die anfallenden Kosten der Datenwiederherstellung auf.

Betriebsunterbrechung

Nach einem Angriff aus dem Internet kann es durchaus passieren, dass Du Deine Arbeit erst einmal auf Eis legen musst. Die Cyberversicherung springt bei einer Betriebsunterbrechung ein und bezahlt Dir einen individuell vereinbarten Tagessatz. Somit wirst Du als Erwerbstätiger für Deinen entgangenen Gewinn entschädigt – und zwar so lange, bis die IT wieder auf Hochtouren läuft.

IT-Forensik

Um das Ausmaß des Schadens und die möglichen Folgeschäden eines Cyber-Angriffs richtig abzuschätzen, braucht es geschulte Experten. Die sogenannten IT-Forensiker analysieren die Ursachen für z. B. den Ausfall des gesamten Computernetzwerks. Nachdem Du eine Cyberversicherung abgeschlossen hast, musst Du die Kosten für die IT-Forensik nicht aus eigener Tasche bezahlen.

Drittschäden

Falls sensible Kundendaten aus dem Firmennetzwerk gestohlen wurden, können Unternehmer dafür haftbar gemacht werden. Die Cyberversicherung entschädigt den betroffenen Kunden und wehrt unberechtigte Schadensersatzansprüche ab.

Rechtsberatung

Bei Datenklau müssen sich Unternehmen oftmals vor Datenschutzbehörden erklären – ansonsten drohen hohe Bußgelder. Damit Du Dich nicht rechtlich angreifbar machst, hilft die Cyberversicherung. Sie sorgt für Unterstützung von Anwälten, die sich auf dem Gebiet des IT- und Datenschutzrechtes gut auskennen.

Mindestvoraussetzungen für eine Cyberversicherung

Für den Abschluss einer Cyberversicherung müssen Unternehmen gewisse Sicherheitsstandards einhalten. Natürlich richten sich die Anforderungen immer nach dem jeweiligen Versicherer, aber die folgenden Kriterien gelten normalerweise als Mindestvoraussetzungen für den erfolgreichen Abschluss einer Internet-Versicherung.

- Virenschutz: Um vor Viren und anderer schädlicher Software sicher zu sein, musst Du einen Virenschutz auf Deinem Computer installiert haben. Diese Anti-Viren-Software sollte dabei immer auf dem aktuellen Stand sein, um auch wirklich effizient vor Angriffen zu schützen.

- Firewall: Mit einem passenden Virenschutz kann zwar Schadsoftware abgefangen werden, aber für Hackerangriffe braucht es hingegen eine leistungsstarke Firewall.

- Zugriffsrechte: In einem Unternehmen müssen nicht alle Mitarbeiter auf sensible Daten zurückgreifen können. Hier sollten die Zugangsrechte klar definiert werden. So kann verhindert werden, dass Angestellte Daten nicht fahrlässig behandeln.

- Backup: Wenn Hacker-Angriffe zu einem Datenverlust führen, kann dieser unerwünschte Vorfall den gesamten Betrieb lahmlegen. Um das System in solchen Situationen schnell wiederherstellen zu können, ist eine regelmäßige Datensicherung – ein sogenanntes Backup – auf externen Systemen bedeutend.

Wann lohnt sich eine Cyberversicherung?

Der Abschluss einer umfassenden Internet-Versicherung ist insbesondere für Unternehmen sinnvoll, die tagtäglich mit vertrauenswürdigen Daten arbeiten und deren Existenz davon abhängig ist. Dabei spielt es keine Rolle, ob es sich nun um eigene Daten oder Daten von Drittpersonen bzw. Kunden handelt.

Die Cyberversicherung lohnt sich deshalb für sämtliche Großkonzerne, kleine- und mittelständische Unternehmen sowie Einzelpersonen (z. B. Freiberufler und Selbstständige), die regelmäßig mit sensiblen Daten konfrontiert werden. Somit ist eine Cyberversicherung für digitale Berufe in jedem Fall sinnvoll, aber für den privaten Bereich ist sie meistens überflüssig.

Wie schützt Du Dich also als Privatperson?

Im privaten Bereich musst Du nicht unbedingt eine Cyberversicherung abschließen. Es gibt nämlich gängige Versicherungen, die Aspekte von Cyberrisiken abdecken. Du solltest also eher eine private Haftpflicht-, Hausrat- oder Rechtsschutzversicherung abschließen. Falls dann trotzdem noch ein Restrisiko bleibt, kannst Du eine zusätzliche Internet-Versicherung in Erwägung ziehen.

Private Haftpflichtversicherung

Die private Haftpflichtversicherung greift grundsätzlich bei Schäden an Gegenständen, die im Besitz von Drittpersonen sind. Mittlerweile gilt diese Versicherungsform jedoch auch für das Internet. Wenn Du z. B. eine vireninfizierte E-Mail weiterleitest, die beim Empfänger Schäden verursacht, deckt die private Haftpflichtversicherung in der Regel die anfallenden Kosten.

Hausratversicherung

Die Hausratversicherung schützt vor Schäden am Hausrat, die u. a. durch Feuer, Leitungswasser und Einbruchdiebstahl hervorgerufen werden. Zudem greift sie – meist gegen Prämienaufschlag -, wenn dem Versicherten nach einem Datenverlust ein Schaden entstanden ist. Das kann z. B. bei gestohlenen Zahlungsdaten beim Online-Shopping passieren.

Rechtsschutzversicherung

Mit dieser Versicherungspolice sicherst Du Dich für den Fall ab, dass Du in einen Rechtsstreit gerätst. Die Rechtsschutzversicherung greift häufig auch bei rechtlichen Problemen, die durch die Internetnutzung entstehen können. Sie übernimmt u. a. die anfallenden Anwalts- und Prozesskosten, damit Du Dein Recht durchsetzen kannst.

Wie kann man sich sonst vor Cyber-Angriffen schützen?

Neben einem umfassenden Versicherungsschutz kannst Du selbst noch einen wesentlichen Beitrag leisten, um Dich vor Cyber-Angriffen zu schützen. Wenn Du nämlich verantwortungsvoll mit Deinem Computer und dem Internet umgehst, kannst Du Dich bereits einigen kriminellen Machenschaften erfolgreich in den Weg stellen. Komplexe Passwörter, regelmäßige Updates und ein gesunder Menschenverstand können Dir im Kampf gegen Cyber-Angriffe schon helfen.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen