Nachdem wir in unserem letzten Beitrag die Kleinunternehmerregel und damit eine der größten Fehlerquellen im Online Handel im Bezug zu Steuern behandelt haben, widmen wir uns in diesem Beitrag einem weiteren sehr wichtigen, aber nicht ganz einfachem Thema: den Lieferschwellen.

Wieso nicht ganz einfach, weil Lieferschwellen (auch Schwellenwerte im Versandhandel genannt) eine fiktive Grenze Deines Umsatzes darstellen, ab der sich die Besteuerung für Dein Unternehmen grundlegend ändert. Allerdings kann man mit diese Schwellenwerte auch für sich nutzen, um einen steuerlichen Vorteil zu erwirken. Doch bevor wir tief in die Thematik eintauchen, wollen die die Lieferschwelle erst einmal definieren.

Definition: Eine Lieferschwelle ist eine Bagatellgrenze für die Anwendung der sog. Versandhandelsregelung.(Quelle: Gabler Wirtschaftslexikon)

Die Lieferschwellen gehören zu den Versandhandelsregelungen und wir wollen Dir in diesem Blogpost erläutern, weshalb es so unglaublich wichtig ist, dass Du als Online Händler diese Umsatzgrenzen kennst, überwachst und wie Du sie zielgerichtet einsetzten kannst.

Erläuterung der Lieferschwelle

Eine Lieferschwelle ist die Grenze, bis zu denen der Unternehmer die Umsatzsteuer seines Startlandes für eine Lieferung, an Privatpersonen aus anderen Mitgliedstaaten, in Rechnung stellen kann und muss. Überschreitet der liefernde Unternehmer die Lieferschwelle eines Mitgliedstaates, muss er sich umsatzsteuerlich in diesem Staat registrieren, die dortige Umsatzsteuer in Rechnung stellen und diese dort abführen.

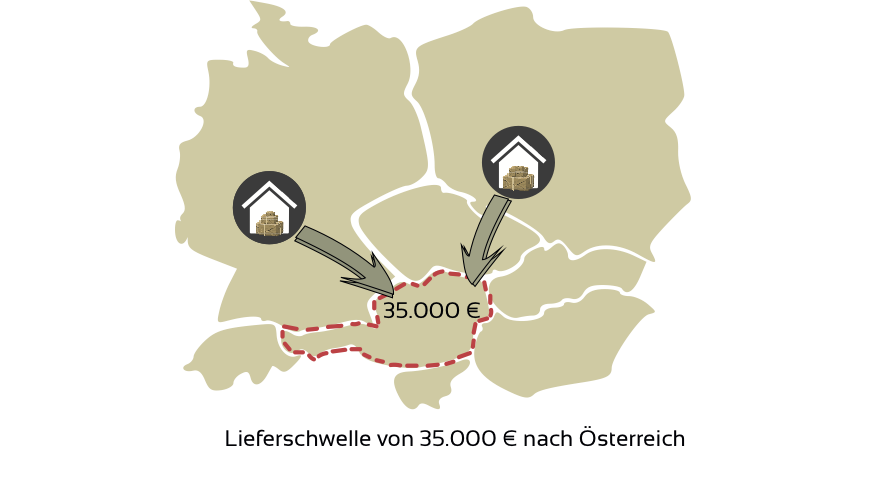

Beispiel: Lieferschwelle Österreich: 35.000 Euro

Ein deutscher Online Händler liefert in 2020 bis August Waren an Privatpersonen in Österreich im Wert von 34.999 Euro. Diese Umsätze können mit deutscher Umsatzsteuer abgerechnet werden. Hier gilt das Ursprungsprinzip.

Am 15. August wird eine weitere Lieferung durchgeführt, wodurch er die Lieferschwelle von 35.000 Euro überschreitet. Somit verlagert sich bereits für den 15. August die Umsatzsteuerpflicht nach Österreich. Der deutsche Online Händler muss sich in Österreich umsatzsteuerlich registrieren lassen, seinen Umsatz in Österreich mit österreichischer Umsatzsteuer abrechnen und auch dort eine Umsatzsteuererklärung abgeben.

Wichtig zu wissen und zu verstehen ist, dass Du für jedes Land nur eine Lieferschwelle hast. Das heißt all Deine Verkäufe nach Österreich, egal aus welchen Ländern, beeinflussen Deine Lieferschwelle von 35.000 €.

Verkäufe an Unternehmen beeinflussen Deine Lieferschwelle nicht

Wenn Du als Unternehmer Waren an ein Unternehmen in Österreich verkaufst, dann hat dies keinerlei Auswirkungen auf deine Lieferschwelle von 35.000 €. Sondern die Rechnung muss ohne Ausweis der Umsatzsteuer erfolgen, laut § 6a UStG.

Innergemeinschaftliche Lieferungen, die mit den jeweiligen UStIdNr. ohne USt ausgestellt werden, werden nicht zur Lieferschwelle hinzuaddiert.

Bei der Lieferschwellenüberwachung müssen nur die Verkäufe an Privatpersonen mit ausgestellter USt berücksichtigt werden.

Relevanz der Lieferschwelle gerade für Online Händler

Lieferschwellen sind sehr wichtig für Dich als Online Händler, denn je nachdem wie gut Deine Verkäufe in die einzelnen Länder laufen, kannst Du die Umsatzgrenzen schnell überschreiten und ab diesem Zeitpunkt bist Du umsatzsteuerpflichtig.

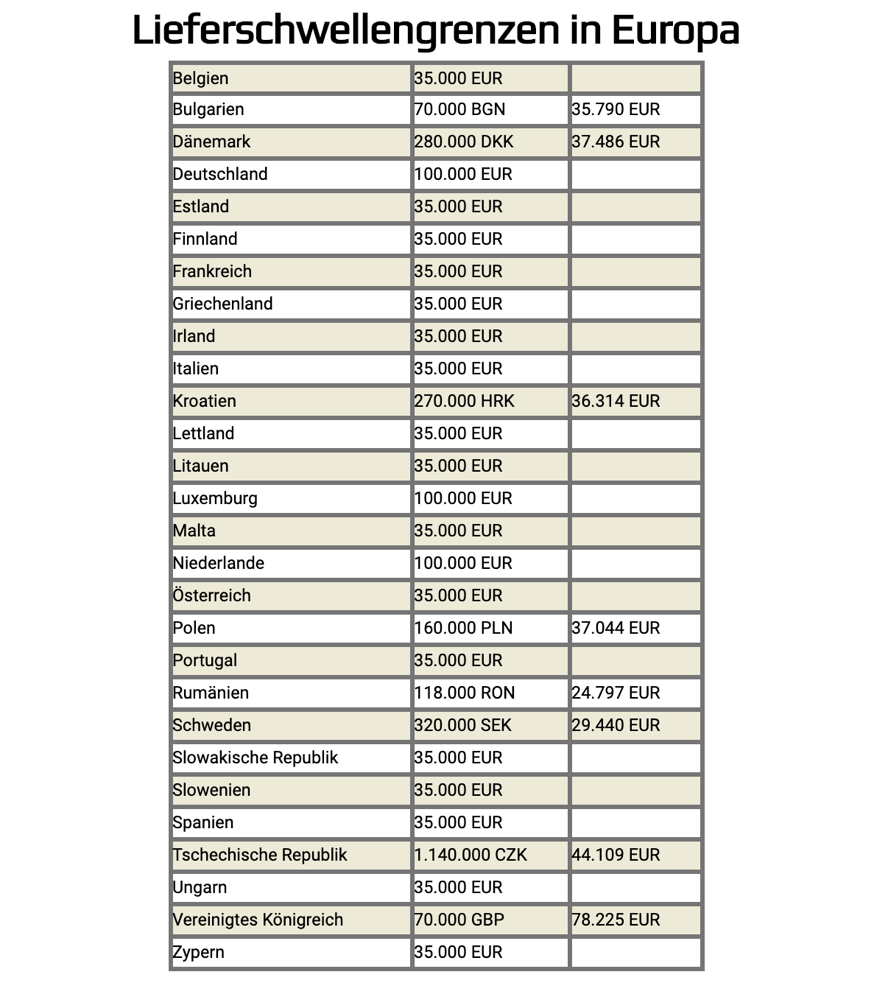

Beispielsweise ist die Liefergrenze von Frankreich bei 35.000 € und kann somit im Laufe eines Geschäftsjahres durch aus überschritten werden.

Hier eine Auflistung aller wichtigen Lieferschwellen in Europa.

Deine Lieferschwellen werden immer dann beansprucht, wenn Waren/Güter über Ländergrenzen transportiert und an Privat verkauft werden. Wenn Du als Online Händler Deine Ware an private Abnehmer im Ausland versendest, dann zieht hier das Ursprungsprinzip und Du musst Deine Rechnung mit der Mehrwertsteuer des Ursprungslandes ausstellen.

Die Lieferschwelle wird aber im Hintergrund mit jedem Umsatz, den Du in dieses Land tätigst, herabgesetzt. Ab Überschreitung der Lieferschwelle des Bestimmungslandes bist Du in diesem steuerpflichtig. Da die wenigsten Online Händler nur national tätig sind, sind Lieferschwellen für den E-Commerce sehr wichtig.

Ich bin schon über eine Lieferschwelle gekommen!

Unmittelbar mit dem ersten Euro der über der jeweiligen Lieferschwelle des Bestimmungslandes liegt, wirst Du in eben diesem Land steuerpflichtig.

Sprich die Ursprungsversteuerung, die normalerweise gilt, wird außer Kraft gesetzt. Wenn Du beispielsweise aus Deutschland nach Österreich versendest, stellst Du Deine Rechnungen mit 19 % Mehrwertsteuer aus. Wenn Du aber über die Lieferschwelle von 35.000 € kommst, dann wirst Du in Österreich steuerpflichtig. Der Steuersatz liegt hier um einen Prozentpunkt höher, bei 20 %.

Mit der Steuerpflicht im Bestimmungsland geht auch die steuerliche Registrierung einher, das heißt Du musst Dich ab diesem Zeitpunkt dort registrieren lassen.

Die Steuerpflicht bleibt für zwei Geschäftsjahre bestehen. Auch wenn Du direkt nach dem ersten Euro der Überschreitung aufhörst in dieses Land zu versenden und im Folgejahr auch weit unter der Lieferschwelle liegst.

D.h. für Dich als Unternehmer, dass Du zwei Jahre lang im jeweiligen Land steuerlich registriert sein wirst und auch zu Umsatzsteuervoranmeldungen verpflichtet bist.

Es sei denn, Du lässt Dich vorher Deregistrieren und versendest keine Produkte mehr in das Land.

Da es in den wenigsten Fällen so ist, dass diese Überschreitung sofort auffällt und auch das Bestimmungsland tatsächlich nicht sofort die Hand hebt und die Steuer für sich beansprucht, liefern die meisten Online Händler fröhlich weiter und zwar mit einem flachen Steuersatz.

In diesem Moment führst Du zwar Deine Steuer im Ursprungsland ab, begehst aber in dem Bestimmungsland (auch wenn es knall hart kling) Steuerhinterziehung. In diesem Zusammenhang müssen sobald Dein Fehler auffällt, mehrere Dinge gleichzeitig passieren. Zum einen musst Du die bis dato geschriebenen Rechnungen korrigieren und mit Hilfe dieser korrigierten Rechnungen und Deiner angepassten Buchhaltung, kannst Du im Ursprungsland die Umsatzsteuer vom inländischen Finanzamt zurück fordern. Diese musst Du dann an das Finanzamt im Bestimmungsland, in unserem Beispiel in Österreich, zahlen. Keine Sorge, in den meisten Fällen ist es so, dass eine rückwirkende Korrektur nötig wird, da den wenigsten Online Händlern die Lieferschwellenüberschreitung sofort auffällt. Umso wichtiger ist es, dass Du Dir einen Dienstleister suchst, der sich zum einen mit diesen Korrekturen auskennt und zum anderen auch eine Lieferschwellenüberwachung anbietet. So dass Du nie wieder in diese Situation der rückwirkenden Umsatzsteuerkorrektur kommst.

Ist es sinnvoll auf die Lieferschwelle zu verzichten?

Passend zur Überschreitung der Lieferschwelle ist das Thema des Lieferschwellenverzichts. Online Händler des Amazon CEE Programms, die in Polen und Tschechien lagern, versenden ihre Produkte meist trotzdem nur nach Deutschland. Auch in diesen Fällen zieht weiterhin das Ursprungsprinzip und Du versteuerst Deine Sendungen in dem Land, aus dem Du Deine Ware verschickst, also Polen und Tschechien. Polen beispielsweise hat einen Mehrwertsteuersatz von 23%.

Um von dem günstigeren Steuersatz von 19% in Deutschland profitieren zu können, kann man auch auf die Lieferschwelle verzichten und seinen Umsatz von dem ersten Euro an im Bestimmungsland versteuern. Voraussetzung ist, Du bist dort steuerlich registriert und der Steuersatz gibt es wirtschaftlich her.

Der Lieferschwellenverzicht gilt nach § 3c Abs. 4 USTG immer für zwei Kalenderjahre.

Jetzt ist Polen allerdings auch wieder die einzige Ausnahme in dieser Regelung, auch hier kannst Du auf die Lieferschwelle verzichten, allerdings nur in die Zukunft. In allen anderen paneuropäischen Ländern ist dies auch in die Vergangenheit möglich. Sprich in Polen solltest Du die Thematik genauestens im Auge behalten, da Du hier keine Möglichkeit hast auch rückwirkend tätig zu werden.

Hol Dir Hilfe durch einen Dienstleister mit Lieferschwellenüberwachung

Du kannst theoretisch Deine Lieferschwellen selbst überwachen, dafür musst Du aber alle Umsätze aus allen Shops und Ländern in Deine Rechnung miteinbeziehen und das führt automatisch zu einem riesen Zahlenwirrarr.

Aber probiere es ruhig mal selber aus. Im Transaktionsbericht von Amazon findest Du schon mal die einzelnen Sendungen nach dem Zielland geordnet und bekommst somit seitens Amazons schon mal einen guten Überblick.

Darüber hinaus ist es allerdings eine ziemlich gewaltige Rechenaufgabe. Denn wie bereits gesagt, musst Du alle Umsätze aus allen Ländern und aus Deinen verschiedenen Shops mit in die Berechnung der Lieferschwelle für ein Bestimmungsland miteinbeziehen.

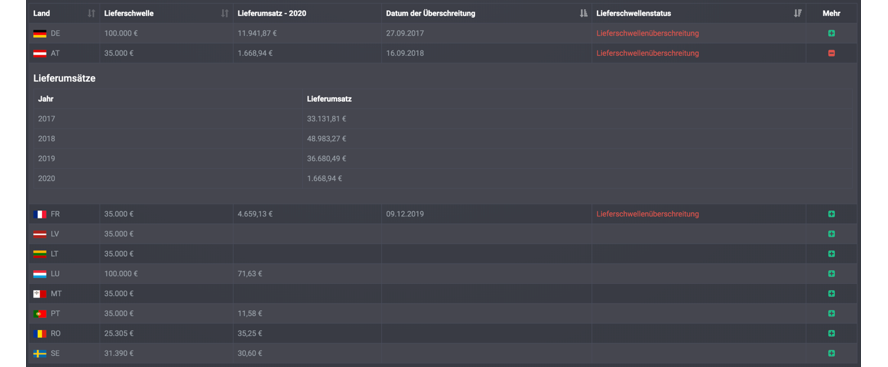

Hier kommen enorm viele Daten zusammen, daher hat countX ein Programm entwickelt, welches die Lieferschwellenüberwachung übernimmt und zur finalen Berechnung prüft unser Mitarbeiter die gesammelten Daten nochmal gegen. So können wir Dir früh genug Bescheid sagen, bevor Du eine Lieferschwelle überschreitest, um die jeweiligen umsatzsteuerrechtlichen Vorkehrungen zu treffen.

Grundsätzlich gilt aber: Druck Dir die Liste aller Lieferschwellen Deiner interessanten Länder aus und habe die Grenzen auf dem Schirm. Meistens lässt sich schon zu Beginn eines Geschäftsjahres der Umsatz grob hochrechnen und wir hätten gemeinsam die Möglichkeit vorzeitig auf die Lieferschwellen zu Deinen Gunsten zu verzichten bzw. Umsatzsteueridentifikationsnummern vorzeitig zu beantragen.

Achte also bei der Wahl Deines Partners in der VAT Compliance darauf, dass er die Überwachung der Lieferschwellen übernimmt. Dann hast Du eine Sorge weniger.

Wenn aber, aus welchem Weg auch immer rauskommt, dass Du schon in der Vergangenheit die Lieferschwelle überschritten hast, lies Dir bitte unseren Blogpost zur nachträglichen Steuerpflicht im Ausland durch. Denn ab diesem Zeitpunkt bist du Umsatzsteuerregistrierungspflichtig und zwar auch in die Vergangenheit, zum Zeitpunkt der Auslösung der Steuerpflicht.

Fazit

Das Fazit der Erwerbsschwellen im Versandhandel kann nur sein: Jeder Online Händler muss wissen was eine Lieferschwelle ist, welche Rolle sie spielt und welche steuerrechtlichen Folgen durch sie entstehen können.

Diese Aufklärung sollte spätestens durch Deinen Steuerberater erfolgen. Wir sagen immer, dass sich die Lieferschwellen sehr gut dafür eignen, um zu testen, ob Dein Steuerberater Dich als Online Händler adäquat beraten kann. Denn wenn Dein Steuerberater Dich im Umgang mit den Lieferschwellen nicht korrekt beraten kann, dann solltest Du dringend tätig werden und Dich in Bezug auf die Richtigkeit der steuerlichen Betreuung informieren. Auch rückwirkend. Zu solchen wichtigen steuerlichen Themen gehören z.B. auch die Quick Fixes die 2020 eine weitreichende Änderung mit sich gebracht haben.

Das waren die häufigsten Fragen zum Thema Lieferschwellen und Online Handel.

Wenn Du ansonsten noch Fragen hast, oder Dich fragst ob Du die Lieferschwelle eines bestimmten Landes überschritten hast, dann ruf uns gerne an. Wir freuen uns auf das Gespräch mit Dir.

Gabler Wirtschaftslexikon

https://wirtschaftslexikon.gabler.de/definition/lieferschwelle-39972

§6a UStG.

https://www.gesetze-im-internet.de/ustg_1980/__6a.html

Lieferschwellen in Europa

https://juma-bueroservice.de/lieferschwellen/

§3c Abs. 4 USTG

https://www.gesetze-im-internet.de/ustg_1980/__3c.html

Liste aller Lieferschwellen

https://juma-bueroservice.de/lieferschwellen/

nachträglichen Steuerpflicht im Ausland

https://juma-bueroservice.de/rueckwirkenden-meldung/

Quick Fixes

https://juma-bueroservice.de/kontrolliert-euren-lagerbestand/

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen